Die Geschäftsentwicklung von Henkel war im dritten Quartal durch ein zunehmend schwieriges Marktumfeld geprägt. Nominal stieg der Umsatz an und lag organisch leicht unter dem Niveau des Vorjahres. Die bereinigte EBIT-Marge, das bereinigte EBIT sowie das bereinigte Ergebnis je Vorzugsaktie (EPS) lagen unter dem Vorjahr. Diese wurden vor allem durch die zu Beginn des Jahres angekündigten zusätzlichen Wachstumsinvestitionen in die Konsumgütergeschäfte und Digitalisierung beeinflusst.

14.11.2019 Düsseldorf

Unterschiedliche Entwicklung in zunehmend schwierigem Marktumfeld

- Adhesive Technologies mit robuster Entwicklung

- Beauty Care unter Vorjahresniveau

- Laundry & Home Care verzeichnet gute Geschäftsentwicklung

- Konzernumsatz steigt um 0,8% auf 5.077 Mio. Euro, organisch: -0,3%

- EBIT-Marge* bei 16,7% (-1,7 Prozentpunkte)

- Ergebnis je Vorzugsaktie* bei 1,43 Euro, nominal -9,5 %, bei konstanten Wechselkursen -10,8%

- Erhöhte Investitionen in Marken und Digitalisierung

- Sehr starker Free Cashflow: 823 Mio. Euro (+339 Mio. Euro)

„Die einzelnen Unternehmensbereiche zeigten im dritten Quartal eine unterschiedliche Entwicklung. Die Geschäfte im Unternehmensbereich Adhesive Technologies waren von einer weiter deutlich rückläufigen Nachfrage in wichtigen Abnehmerindustrien geprägt. Dennoch erzielte der Unternehmensbereich eine robuste Entwicklung mit einer Umsatzrendite auf sehr hohem Niveau“, sagte Hans Van Bylen, Vorsitzender des Vorstands von Henkel. „Trotz erster positiver Effekte unserer zusätzlichen Investitionen in Marken und Innovationen lag die Entwicklung bei Beauty Care unter dem Vorjahr. Während das Friseurgeschäft seine positive Entwicklung fortsetzte, wurde das Retail-Geschäft durch eine langsamere Erholung in Westeuropa und, wie erwartet, durch die fortgesetzten Anpassungen von Lagerbeständen in China beeinflusst. Im Bereich Laundry & Home Care trug dagegen die erfolgreiche Einführung von Innovationen zu der positiven Entwicklung bei.“

Ausblick für das Geschäftsjahr 2019 bestätigt

Für das Geschäftsjahr 2019 bestätigt Henkel seinen Ausblick. Henkel geht weiterhin von einem organischen Umsatzwachstum des Konzerns in Höhe von 0 bis 2 Prozent aus. Für den Unternehmensbereich Adhesive Technologies erwartet Henkel ein organisches Umsatzwachstum von -1 bis 1 Prozent. Für den Unternehmensbereich Beauty Care geht Henkel von einer organischen Umsatzentwicklung zwischen -2 und 0 Prozent aus. Für den Unternehmensbereich Laundry & Home Care erwartet Henkel weiterhin ein organisches Wachstum in der Bandbreite von 2 bis 4 Prozent.

Die bereinigte EBIT-Marge soll für den Konzern weiterhin in der Bandbreite zwischen 16 und 17 Prozent liegen.

Beim bereinigten Ergebnis je Vorzugsaktie (EPS) geht Henkel weiter von einer Entwicklung im mittleren bis hohen einstelligen Prozentbereich unter Vorjahresniveau bei konstanten Wechselkursen aus.

Umsatz- und Ergebnisentwicklung im dritten Quartal 2019

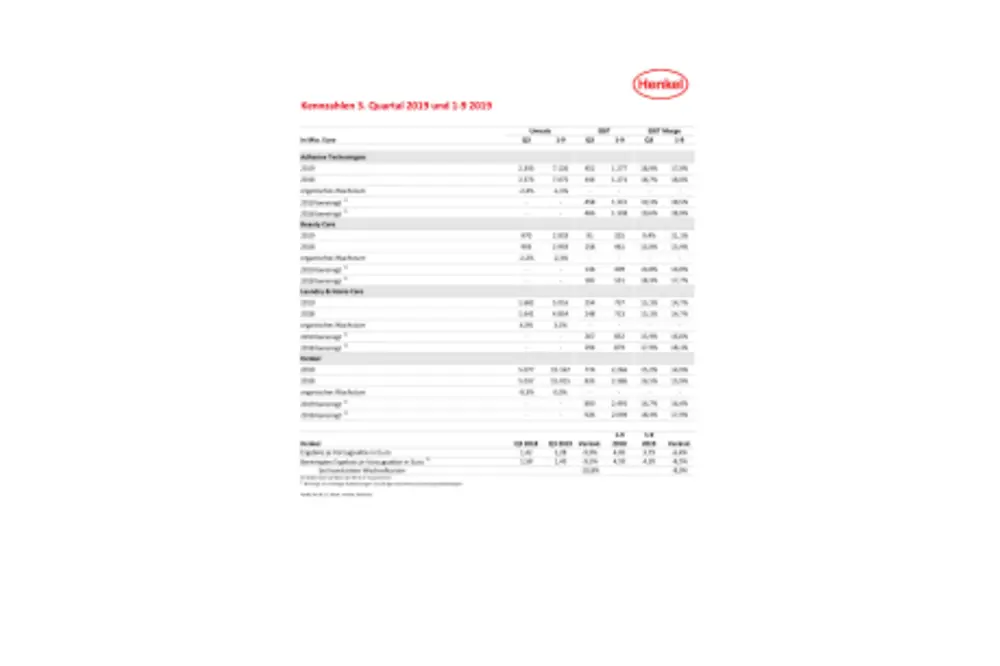

Der Umsatz stieg im dritten Quartal 2019 nominal um 0,8 Prozent auf 5.077 Mio. Euro. Organisch – also bereinigt um Wechselkurseffekte und Akquisitionen/Divestments – verringerte sich der Umsatz geringfügig um -0,3 Prozent. Akquisitionen und Divestments erhöhten den Umsatz um 0,4 Prozent. Wechselkurseffekte trugen mit 0,7 Prozent zum Umsatzwachstum bei.

Der Unternehmensbereich Adhesive Technologies verzeichnete eine rückläufige organische Umsatzentwicklung von -2,4 Prozent. Im Unternehmensbereich Beauty Care lag der Umsatz organisch um -2,2 Prozent unter dem Niveau des Vorjahresquartals. Der Unternehmensbereich Laundry & Home Care erreichte eine starke organische Wachstumsrate von 4,0 Prozent.

Die Wachstumsregionen erzielten eine gute organische Umsatzsteigerung von 2,7 Prozent. Die reifen Märkte zeigten im dritten Quartal eine rückläufige organische Umsatzentwicklung von -2,3 Prozent.

In der Region Westeuropa ging der Umsatz organisch um -2,1 Prozent zurück. Der Umsatz in Osteuropa erhöhte sich organisch um 7,7 Prozent. In Afrika/Nahost wurde ein organisches Umsatzwachstum von 19,1 Prozent erzielt. In der Region Nordamerika entwickelte sich der Umsatz organisch mit -3,1 Prozent rückläufig. In Lateinamerika verringerte sich der Umsatz organisch um -3,4 Prozent. Der Umsatz in der Region Asien/Pazifik ging organisch um -5,7 Prozent zurück.

Das bereinigte betriebliche Ergebnis (EBIT) verringerte sich um -8,2 Prozent von 926 Mio. Euro im dritten Quartal 2018 auf 850 Mio. Euro.

Die bereinigte Umsatzrendite (EBIT) erreichte 16,7 Prozent und lag damit um -1,7 Prozentpunkte unter dem Niveau des Vorjahresquartals.

Das bereinigte Ergebnis je Vorzugsaktie verringerte sich um -9,5 Prozent von 1,58 Euro im dritten Quartal 2018 auf 1,43 Euro. Bei konstanten Wechselkursen betrug die Entwicklung des bereinigten Ergebnisses je Vorzugsaktie -10,8 Prozent.

Das Netto-Umlaufvermögen bezogen auf die Umsatzerlöse verbesserte sich auf 5,7 Prozent (im dritten Quartal 2018: 6,6 Prozent).

Der Free Cashflow lag im dritten Quartal 2019 mit 823 Mio. Euro deutlich über dem Vergleichswert des Vorjahreszeitraums (484 Mio. Euro). Diese Entwicklung ist ein Beleg für die Fähigkeit des Unternehmens, einen starken Cashflow zu generieren.

Entwicklung der Unternehmensbereiche

Im dritten Quartal 2019 erreichte der Umsatz des Unternehmensbereichs Adhesive Technologies 2.395 Mio. Euro und stieg damit um 0,9 Prozent gegenüber dem Niveau des Vorjahresquartals. In einem zunehmend schwächeren industriellen Umfeld, speziell im Automobilbereich, verringerte sich der Umsatz organisch um -2,4 Prozent. Das bereinigte betriebliche Ergebnis lag mit 458 Mio. Euro um -1,7 Prozent unter dem Vorjahresquartal. Die bereinigte Umsatzrendite erreichte 19,1 Prozent und lag damit unter dem Niveau des dritten Quartals 2018.

Im Unternehmensbereich Beauty Care zeigte der Umsatz im dritten Quartal 2019 eine organische Entwicklung von -2,2 Prozent. Der Geschäftsbereich war weiter durch eine langsamere Erholung in den wettbewerbsintensiven Märkten Westeuropas geprägt. In China war das Retail-Geschäft wie erwartet durch die fortgesetzten Anpassungen von Lagerbeständen belastet. Dagegen zeigte der Geschäftsbereich in Nordamerika eine positive Entwicklung. Nominal lag der Umsatz -2,3 Prozent unter dem Niveau des Vorjahresquartals und erreichte 970 Mio. Euro. Das bereinigte betriebliche Ergebnis erreichte 144 Mio. Euro und lag -21,2 Prozent unter dem Niveau des dritten Quartals 2018. Die bereinigte Umsatzrendite von 14,8 Prozent lag, auch bedingt durch die zusätzlichen Wachstumsinvestitionen, ebenfalls unter dem Niveau des Vorjahresquartals.

Der Unternehmensbereich Laundry & Home Care erreichte im dritten Quartal 2019 eine starke organische Umsatzsteigerung von 4,0 Prozent, insbesondere getragen durch zweistellige Zuwächse in den Wachstumsregionen. Das Waschmittelgeschäft in Nordamerika dagegen blieb weiter unter Druck. Nominal stieg der Umsatz um 2,5 Prozent von 1.641 Mio. Euro im Vorjahresquartal auf 1.682 Mio. Euro. Das bereinigte betriebliche Ergebnis sank im Vergleich zum Vorjahresquartal um -9,0 Prozent auf 267 Mio. Euro. Die bereinigte Umsatzrendite erreichte 15,9 Prozent und lag damit, wesentlich getrieben durch die angekündigten Wachstumsinvestitionen, unter dem Niveau des dritten Quartals 2018.

Geschäftsentwicklung in den ersten neun Monaten 2019

In den ersten neun Monaten 2019 stieg der Umsatz um 1,0 Prozent auf 15,2 Mrd. Euro. Organisch – das heißt bereinigt um Wechselkurseffekte und Akquisitionen/Divestments – lag der Umsatz genau auf Vorjahresniveau. Wechselkurseffekte trugen 0,5 Prozent zum Umsatzwachstum bei.

Das bereinigte betriebliche Ergebnis verringerte sich um -7,5 Prozent von 2.694 Mio. Euro auf 2.491 Mio. Euro.

Die bereinigte Umsatzrendite lag bei 16,4 Prozent, nach 17,9 Prozent im Vorjahreszeitraum.

Das bereinigte Ergebnis je Vorzugsaktie entwickelte sich mit -8,5 Prozent von 4,59 Euro auf 4,20 Euro rückläufig. Bei konstanten Wechselkursen betrug die Entwicklung des bereinigten Ergebnisses je Vorzugsaktie -8,9 Prozent.

Der Unternehmensbereich Adhesive Technologies zeigte in den ersten neun Monaten 2019 eine rückläufige organische Umsatzentwicklung von -1,5 Prozent. Die bereinigte Umsatzrendite lag bei 18,5 Prozent (Vorjahr: 18,9 Prozent). Der Umsatz im Unternehmensbereich Beauty Care verringerte sich organisch um -2,3 Prozent. Die bereinigte Umsatzrendite betrug 14,0 Prozent (Vorjahr: 17,7 Prozent). Der Unternehmensbereich Laundry & Home Care erreichte eine starke organische Umsatzsteigerung von 3,5 Prozent. Die bereinigte Umsatzrendite lag bei 16,6 Prozent (Vorjahr: 18,1 Prozent).

Durch ein starkes Cash-Management und Verbesserungen beim Nettoumlaufvermögen erreichte der Free Cashflow in den ersten neun Monaten 2019 einen neuen Rekordwert. Er stieg um 690 Mio. Euro auf 1.813 Mio. Euro.

Die Nettofinanzposition verbesserte sich gegenüber dem Vorjahresquartal um rund eine Milliarde Euro und belief sich zum 30. September 2019 auf -2.256 Mio. Euro (30. September 2018: -3.248 Mio. Euro).

* Bereinigt um einmalige Aufwendungen und Erträge sowie Restrukturierungsaufwendungen.

Dieses Dokument enthält Aussagen, die sich auf unseren künftigen Geschäftsverlauf und künftige finanzielle Leistungen sowie auf künftige Henkel betreffende Vorgänge oder Entwicklungen beziehen und zukunftsgerichtete Aussagen darstellen können. Mit der Verwendung von Worten wie erwarten, beabsichtigen, planen, vorhersehen, davon ausgehen, glauben, schätzen und ähnlichen Formulierungen werden zukunftsgerichtete Aussagen gekennzeichnet. Solche Aussagen beruhen auf den gegenwärtigen Annahmen und Einschätzungen der Unternehmensleitung der Henkel AG & Co. KGaA. Diese Aussagen sind nicht als Garantien dafür zu verstehen, dass sich diese Erwartungen auch als richtig erweisen. Die zukünftige Entwicklung sowie die von der Henkel AG & Co. KGaA und ihren Verbundenen Unternehmen tatsächlich erreichten Ergebnisse sind abhängig von einer Reihe von Risiken und Unsicherheiten und können daher (sowohl negativ als auch positiv) wesentlich von den zukunftsbezogenen Aussagen abweichen. Verschiedene dieser Faktoren liegen außerhalb des Einflussbereichs von Henkel und können nicht präzise vorausgeschätzt werden, zum Beispiel das künftige wirtschaftliche Umfeld sowie das Verhalten von Wettbewerbern und anderen Marktteilnehmern. Eine Aktualisierung der zukunftsbezogenen Aussagen ist weder geplant noch übernimmt Henkel hierzu eine gesonderte Verpflichtung.

Dieses Dokument enthält – in einschlägigen Rechnungslegungsrahmen nicht genau bestimmte – ergänzende Finanzkennzahlen, die sogenannte alternative Leistungskennzahlen sind oder sein können. Für die Beurteilung der Vermögens-, Finanz- und Ertragslage von Henkel sollten diese ergänzenden Finanzkennzahlen nicht isoliert oder als Alternative zu den im Konzernabschluss dargestellten und im Einklang mit einschlägigen Rechnungslegungsrahmen ermittelten Finanzkennzahlen herangezogen werden. Andere Unternehmen, die alternative Leistungskennzahlen mit einer ähnlichen Bezeichnung darstellen oder berichten, können diese anders berechnen.

Dieses Dokument wurde nur zu Informationszwecken erstellt und stellt somit weder eine Anlageberatung noch ein Angebot zum Verkauf oder eine Aufforderung zum Kauf von Wertpapieren irgendwelcher Art dar.